ページの本文です。

税制上の優遇措置

2025年6月17日更新

国立大学法人お茶の水女子大学への寄附金には、税制上の減免措置が適用されます。

個人の方

個人の方は、確定申告の際、寄附金控除として所得控除又は税額控除が適用されます。

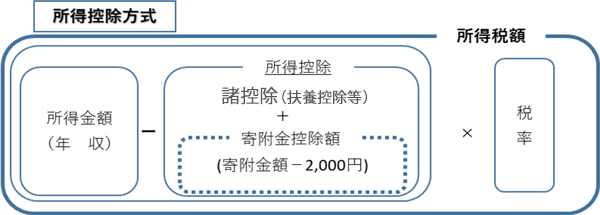

1.所得控除

寄附金額(その年分の総所得金額等※1の40%が上限)から2千円を控除した額が、所得金額(給与所得のみの場合は、給与所得控除後の額)から控除されます。

※1 総所得金額等とは、総所得金額、退職所得金額及び山林所得金額です。

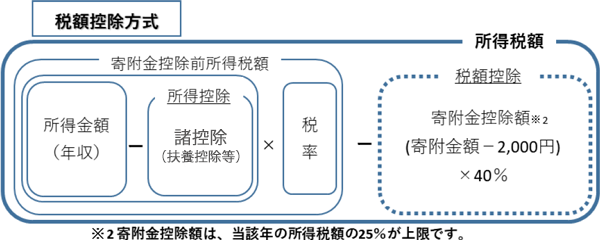

2.税額控除

寄附金額(その年分の総所得金額等※1の40%が上限)から2千円を控除した額の40%が当該年の所得税額から控除されます。税率に関係なく所得税額から直接控除されるため、多くの方にとって、所得控除と比較して減税効果が大きくなります。

本学の未来開拓基金「取り組み1(修学支援事業)」及び「取り組み4(若手研究者支援事業)」への寄附は、租税特別措置法上の「税額控除」の適用対象となります。寄附者は、確定申告の際に、所得控除若しくは税額控除何れか一方有利な控除をご選択いただけます。

未来開拓基金の取り組み2、取り組み3への寄附及びその他本学への寄附については、所得控除対象寄附金となります。

※ 「修学支援事業」とは、経済的な理由で修学に困難がある学生等に対する①授業料等の免除事業②奨学金等学資金の貸与または給付事業③海外留学費用の支援事業④学生雇用による経済的支援事業等です。

※「若手研究者支援事業」とは、ポスドク等若手研究者の潜在的能力を開花させ、日本の産業競争力を担う研究者の育成のため①自立した研究活動及び成果発表に要する経費②研究者の能力・資質向上のための異分野交流促進に要する経費を支援する事業です。

3.個人住民税の軽減

お住まいの都道府県・市区町村が、条例で本学を寄附金税額控除の対象として指定している場合、総所得金額等※1の30%を上限とする寄附金額について、所得税とは別に翌年の個人住民税額から控除されます。

本学への寄附金は、東京都及び東京都文京区(文京区民税は、平成30年1月1日以降の寄附金が対象)の条例指定寄附金です。

東京都の寄附金税額控除(都民税)=(寄附金額-2,000円)×4%

東京都主税局のページ

https://www.tax.metro.tokyo.lg.jp/kazei/kojin_ju.html#kju_8

東京都文京区の寄附金税額控除(区民税)=(寄附金額-2,000円)×6%

東京都文京区のページ

http://www.city.bunkyo.lg.jp/tetsuzuki/zeimu/juminzei/juminzei3-kifukin.html

詳しくは、住所地の市区町村へお問い合わせください。

法人の方

法人が行った寄附は、「指定寄附金(国立大学法人の業務に対する寄附金など、財務大臣が指定した寄附金。)」として、その全額を損金算入することができます。

税制上の優遇措置における注意事項

入学願書受付の開始日から入学年の12月末日までの期間内にご入金いただいたご寄附は寄附金控除の対象から除外されますので、あらかじめご了承ください。

(所得税法第78条第2項「学校の入学に関してする寄附金」に該当。)

参考:国税庁所得税基本通達 法第78条2項(入学に関してする寄附金の範囲)(新しいウインドウが開きます)

詳しくは、お近くの税務署にお問い合わせ願います。

優遇措置を受ける手続きについて

寄附金控除の優遇措置は、確定申告期間に、お茶の水女子大学が発行した「寄附金領収書」を添えて税務署に申告してください。

なお、所得税の寄附金税額控除を申告する際には、寄附金領収書と「税額控除に係る証明書(写)」の提出が必要となります。「税額控除に係る証明書(写)」は、対象の未来開拓基金「取り組み1(修学支援事業)」及び「取り組み4(若手研究者支援事業)」への寄附者の方に寄附金領収書とともにお送りいたします。

住民税の寄附金税額控除のみの場合は、「寄附金領収書」を添えて市区町村に申告してください。

関連リンク / Related Links

〒112-8610 東京都文京区大塚2-1-1

責任者:お茶の水女子大学ホームページ運営委員会委員長

E-mail:info@cc.ocha.ac.jp

Copyright © OCHANOMIZU UNIVERSITY. All rights reserved.